| 數十年經驗,提供無接縫招牌、霓虹招牌 壓克力燈箱、LED等設計製作安裝,全省服務 | 輕鬆解決漏水噩夢!具防水專業認證 提供屋頂、外牆防水工程、壁癌防治等服務。 |

| 數十年經驗,提供無接縫招牌、霓虹招牌 壓克力燈箱、LED等設計製作安裝,全省服務 | 輕鬆解決漏水噩夢!具防水專業認證 提供屋頂、外牆防水工程、壁癌防治等服務。 |

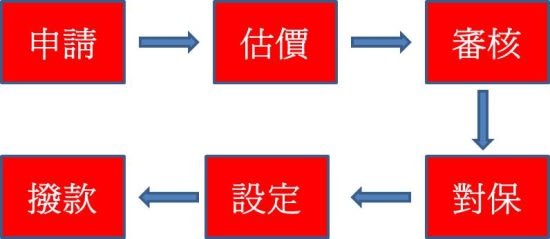

申辦超簡易 房貸一次就搞定 |

| 房東:陳經理 發表時間:2014-10-21 |

購屋簽定買賣契約後,再來最重要的就是根據財務需求決定適合的貸款類型與額度,提出房貸申請,與銀行簽定房貸契約。 六步驟 房貸簡單自辦 只要牽扯到錢、條文與流程,一般民眾就會覺得很複雜,甚至想要逃避,其實申請房貸並不難,只要掌握以下六個步驟,靠自己就能輕鬆申辦房貸。

第一步:申請 每家銀行提供的房貸商品利率都相差不多,不過功能與服務面向都不盡相同,不妨多找幾家有往來或口碑良好的銀行,瞭解適合自己的房貸商品內容。一般人向房仲 業者或建商購屋,業者都有配合的銀行,找業者的配合銀行貸款除了送件快外,利率及放款條件往往都會有「團體優惠」。不過如果借款人本身條件不錯,也能多找 幾家銀行洽談看看,此外,除了銀行,中小企銀、信用合作社、農漁會、壽險公司等都有提供房貸讓借款人申請。 第二步:估價 提出房貸申請後,銀行會依房子的座落地段、屋齡、坪數、房型等條件進行估價,一方面也會參考周邊區域及相似物件的法拍行情、成交行情和銀行自有資料庫。基 本上銀行的鑑價往往會比房價保守,那麼就算未來借款人付不出房貸,銀行拍賣房子後也不會吃虧。不過,也有房貸業務專員透露,部分銀行為了爭取業務,會拉高 房屋的鑑價金額,那麼即使貸款成數不如預期,借款人仍能拿到期待的實際金額。 第三步:審核 銀行完成不動產估價後,最重視的還是借款人的還款能力,因此高穩定收入的醫師、會計師、公教人員等,因為被視為償還能力佳,就能拿到比較好的房貸利率與成 數。一般上班族則可提出相關財力證明償如薪資扣繳憑單等,甚至找到有力的保證人如銀行VIP,亦有機會拿到不錯的貸款條件。 第四步:對保 有機會走到對保,代表了銀行已經核准了借款人的房貸申請,要進行雙方簽訂房貸借款契約了。對保的內容很多,不過一簽下去就代表了房貸期間20年的責任與義 務,因此一定要仔細看完雙方的權利義務,並核對貸款利率、年限、提前部份還款、違約金等相關問題。三年前買了預售屋,卻和建商鬧得相當不愉快的于小姐分享 了自己的經驗,「一定要要求銀行在撥款前必須先得到你的同意,不能讓建商單方面要求就直接撥款。」于小姐指出,當時她在驗屋時仍有一堆問題沒有解決,但銀 行未經她同意就直接將尾款撥給建商,建商拿錢後對她的問題也相當消極,讓她深覺早知到應該要銀行必須憑房屋驗收單撥款才對。 第五步:設定 銀行提供資金給借款人購屋,銀行當然也會要求要有所保障,因此會以房地產做為擔保物設定抵押權,抵押權設定金額為貸款金額的1.2倍,以防未來借款人若還 不出錢來,除了房貸之外,還有違約罰款、違約利息及向法院聲請強制執行等費用必須支付。擔保抵押權的設定通常只需要一個工作天,但記得要在對保訂立抵押權 設定契約書次日起一個月內,向地政事務所申請抵押權設定登記,逾期可是會有罰鍰的,不過若在購屋時有請代書協助處理,這部份代書(地政士)也會幫忙搞定, 就不必自己跑一趟了。 第六步: 房貸撥款通常都會配合借款人的交屋時間,利息也是自撥款日開始計算。因為房子是銀行的擔保品,銀行為了保障,都會要求撥款前必須先投保火險、地震險,有些 銀行甚至會要求借款人加保房貸壽險,這些保費都是要由借款人自行負擔的。若在交屋前發現房子有任何問題,如房子是海砂屋、兇宅,亦可請求銀行暫緩撥款。 文件準備越齊全 申辦越快速 要讓銀行趕在付款期限前撥款,準備申請房貸的文件越齊全,越能避免節外生枝,延遲撥款的時間。一般貸款準備文件如下: 核貸沒保證 自備款要提高 買房時,建商或房仲業務總會信誓旦旦地表示,購屋的物件可以貸款到8、9成,任憑業務話說得再滿,但決定是否核貸的人並不是建商或房仲業者,因此有許多借 款人申請房貸後,會發現最後的核貸條件不如預期,甚至貸款最後沒有通過申請。房地產達人田大權建議,買房前最好先找三家以上的銀行鑑價,鑑價出來的平均價 格,差不多就是未來銀行認定的金額,免得購屋的價金與銀行鑑價落差太大,若買方手上沒有足夠現金,很容易因為付不出尾款導致違約。 控制送件家數 不影響聯徵次數 當銀行要審核借貸人的貸款申請時,都會透過聯徵中心查詢借貸人的信用狀況,若被查詢太多次,可能就會影響信用評分,造成貸款成數降低或是利率墊高。因此最 好在送件前就先將自己的條件及房子的條件,清楚列給銀行,讓銀行能先行評估,在比較各家銀行的利率及可貸成數後,只要針對你覺得滿意的幾個方案送件即可。 不過,只申請一家銀行的房貸會比較好嗎?那可不一定,若該銀行不通過你的貸款,或者提供的利率、金額條件不佳,等於要重頭再來申請一次,相當浪費時間,倒 不如就找2-3家有可能承貸、條件可接受的銀行送件。 |

|

|

廣利代書事務所 就要找專業的才保障!不動產各項產權登記、稅務規劃及代書處理、行政救濟、法拍代理標購、歡迎來電洽詢! 抓漏工程 土木營造工程、修繕裝潢、防水抓漏、多年豐富經驗,施工價格合理,歡迎來電洽詢! 廣利不動產 -板橋在地生根最實在--新板特區知名度最高、值得您信賴的好房仲 台北買屋租屋難以負擔?選擇廣利不動產,你還有機會! |

| 姓名: | |||

| 佈告內容: | |||

| 其他選項: | |||

|

| |||